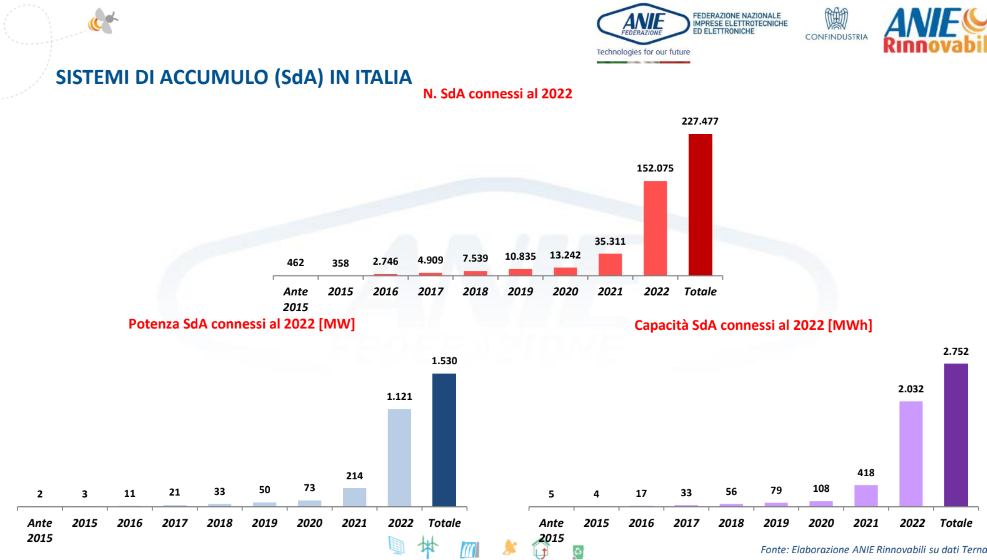

Nel 2022 in Italia sono stati installati oltre 152mila sistemi di storage per impianti fotovoltaici. Il dato segna un incremento del 330% rispetto ai 35.311 dispositivi installati nel 2021. I nuovi sistemi hanno una potenza complessiva di circa 1,1 GW e una capacità massima superiore ai 2 GWh. È quanto emerge dall’ultimo “Osservatorio sistemi di accumulo” di Anie Rinnovabili.

Il trend del 2022 è in notevole crescita per numero, potenza e capacità di sistemi di storage rispetto ai periodi precedenti. L’incremento medio delle installazioni registrato trimestralmente nel 2022 si attesta attorno al 45% arrivando a toccare il picco nel quarto trimestre con 64.648 accumuli ed una media di circa 21.000 unità al mese. Nel corso del 2022 sono inoltre entrati in esercizio nella Regione Lazio due sistemi di storage da 10 MW ciascuno abbinati a centrali termoelettriche. Analizzando invece la tipologia di configurazione si conferma il trend delle nuove installazioni verso quelle “lato produzione in corrente continua”.

Complessivamente, a fine 2022 risultavano installati in Italia 227.477 sistemi di storage, per una potenza complessiva di 1.530 MW e una capacità di 2.752 MWh. A questi si aggiungono gli impianti di Terna per complessivi 60 MW e 250 MWh. La tecnologia più diffusa è quella a base di litio (98,8% del totale) seguita da quella a base di piombo (0,9%). Si registrano 211 batterie a volano e 198 supercondensatori.

La quasi totalità dei sistemi di accumulo (92%) è di taglia inferiore a 20 kWh. Sono in netta prevalenza i sistemi con capacità compresa tra 5 kWh e 10 kWh (35%) e tra 10 kWh e 15 kWh (33%). La principale configurazione utilizzata è quella “lato produzione in corrente continua”, che ricopre l’85% del totale. Le configurazioni “lato produzione in corrente alternata” e “lato post produzione” ricoprono rispettivamente il 6% e il 10%.

Il 99,9% dei sistemi risulta abbinato a un impianto fotovoltaico, di cui il 99,6% di taglia residenziale.

La Lombardia è la regione con il maggior numero di sistemi installati (47.262 per una potenza di 301 MW e una capacità di 542 MWh). Seguono Veneto ed Emilia Romagna.

“Il boom del 2022 è ascrivibile al meccanismo della detrazione fiscale abbinato alla cessione del credito”, si legge in una nota di Anie. “Sicuramente il Superbonus con la sua aliquota del 110% ha trainato gli investimenti, ma anche la detrazione al 50% ha contribuito al raggiungimento di questo risultato, in virtù dello strumento efficace della cessione del credito. In crescita il tasso di installazione di impianti fotovoltaici residenziali equipaggiati con un sistema di accumulo, che passa dal 47% del 2021 al 67% del 2022.

Se originariamente le previsioni 2023 per questo segmento di mercato erano positive, con il blocco della cessione del credito esse sono da rivedersi in forte ribasso. La prospettiva è un 2023 in cui si raccoglieranno i frutti degli investimenti già in corso prima dell’entrata in vigore del decreto, qualora si sbloccherà per esse la possibilità di cedere il credito agli istituti finanziari, mentre vi sarà un blocco dei nuovi investimenti, perché il cittadino e le imprese dovranno adattarsi al nuovo scenario normativo. Sicuramente si prevede un forte rallentamento di questo segmento di mercato.

Sul fronte degli investimenti in accumuli di taglia medio-piccola, una spinta potrebbe arrivare dai prezzi di mercato dell’energia elettrica e dalla disciplina dell’autoconsumo diffuso.

Per quanto concerne gli accumuli di grande taglia la situazione è di completo stallo. Si auspicava la partenza degli accumuli aggiudicatari delle aste di Terna relative al Capacity Market del 2019 ed al progetto pilota della Fast Reserve del 2020. Da un lato è probabile che alcune di queste iniziative siano state fermate per l’aumento dei costi registrati sul mercato, dall’altro è plausibile che per parte di esse siano ancora da ultimare i lavori, essendo state concesse delle proroghe”.