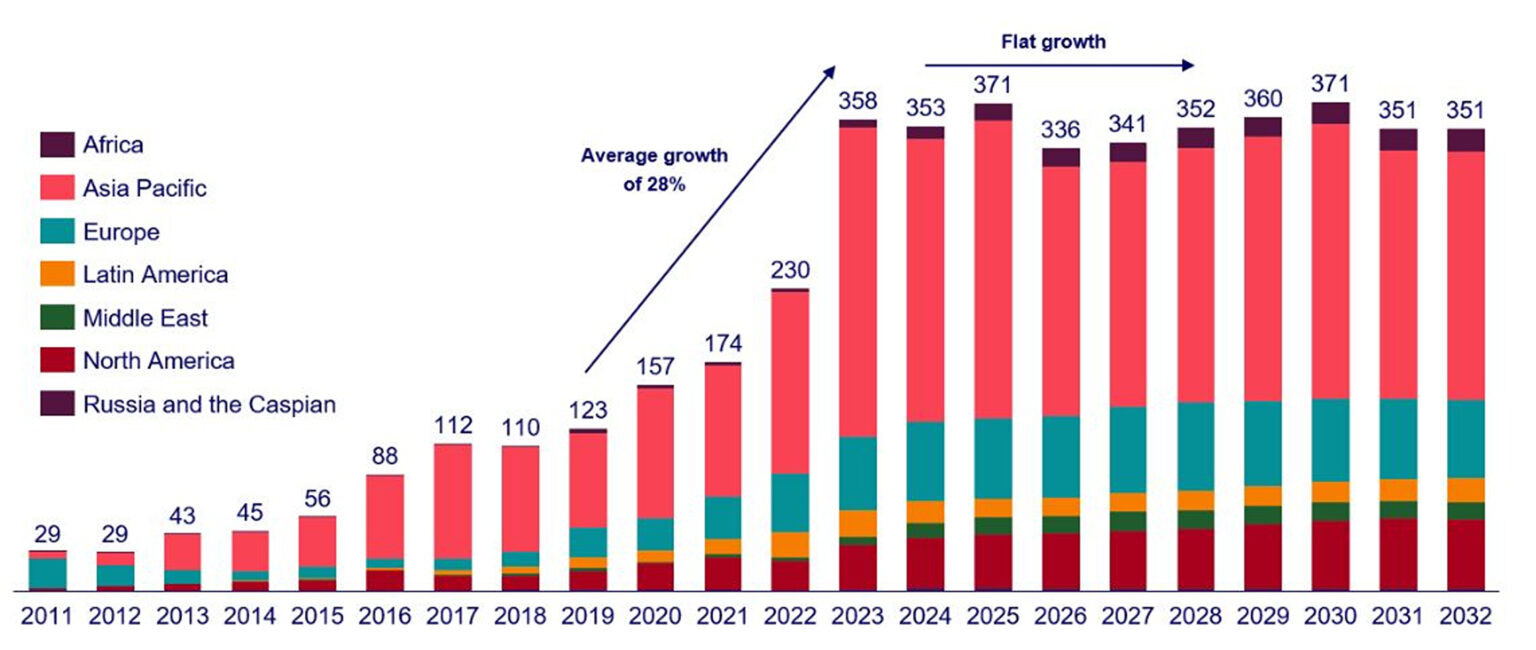

Tra il 2024 e il 2032, la nuova potenza fotovoltaica installata dovrebbe attestarsi in media sui 350 GW all’anno. È quanto si legge nell’analisi condotta da Wood Mackenzie, secondo cui ci sarà un picco di installazioni per un totale di 371 GW nel 2025 e nel 2030.

Nel 2024, secondo la società di analisi, il tasso di crescita del mercato del fotovoltaico rallenterà. Si passerà da un comparto in forte crescita a un settore maturo con un tasso di sviluppo più contenuto. E questo trend proseguirà per i prossimi otto anni, in controtendenza rispetto alla rapida crescita registrata nell’ultimo decennio.

In particolare secondo la società la crescita media annua dal 2019 al 2023 è stata del 28%. Per il periodo 2024-2028 questa crescita sarà meno vivace, con alcuni anni di contrazione. “Il mercato solare globale sta seguendo una tipica curva a S”, si legge nel report di Wood Mackenzie. “Negli ultimi anni, la crescita è salita lungo la parte più ripida della curva. A partire dal 2024, il settore ha superato il punto di inflessione, caratterizzato da un modello di sviluppo più lento. È naturale che il tasso di crescita rallenti con l’aumentare della maturità del settore”.

Secondo la società di ricerca, pochi mercati importanti stanno guidando questo modello di crescita globale. Tra essi i Paesi europei, che hanno visto una crescita annuale delle installazioni del 38% nel 2022 e del 26% nel 2023. Nei prossimi cinque anni l’Europa dovrebbe registrare una crescita media annua del 4%.

Secondo la società di ricerca, pochi mercati importanti stanno guidando questo modello di crescita globale. Tra essi i Paesi europei, che hanno visto una crescita annuale delle installazioni del 38% nel 2022 e del 26% nel 2023. Nei prossimi cinque anni l’Europa dovrebbe registrare una crescita media annua del 4%.

La società di analisi prevede inoltre che la produzione da fotovoltaico dovrà affrontare una sorta di resa dei conti nel 2024. Con il moltiplicarsi delle installazioni solari a livello mondiale, è cresciuta anche la capacità di produzione. Negli ultimi anni molti Paesi hanno ampliato in particolare la produzione di moduli. Ma questa espansione è stata trainata principalmente dalla Cina. La capacità produttiva di moduli è triplicata negli ultimi due anni, arrivando a oltre 1 TW. Con una previsione di installazioni solari globali annue di circa 350 GW per il prossimo decennio, la capacità di produzione di moduli della Cina è già quasi tre volte superiore a quella globale. L’eccesso di offerta ha portato i prezzi dei moduli cinesi ai minimi storici già nel 2023.

Wood Mackenzie sostiene pertanto che il basso costo dei moduli cinesi metterà in discussione i piani di sviluppo di quei Paesi intenzionati a costruire centri produttivi nazionali. La società prevede quindi che molti impianti pianificati non saranno effettivamente realizzati ma anche che gli impianti esistenti avranno difficoltà a rimanere operativi a causa dei costi che renderanno il business sempre meno sostenibile.